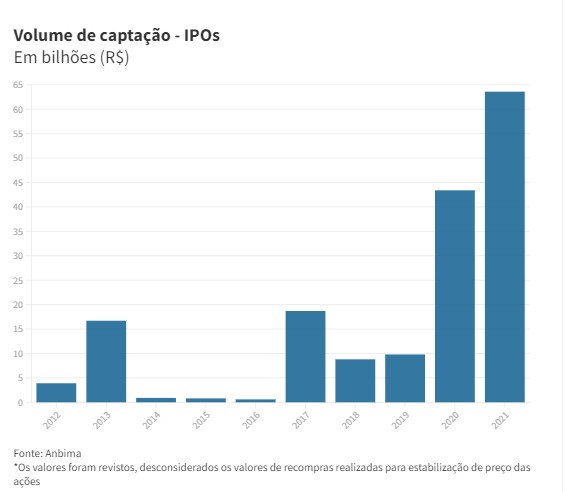

O ano de 2022 tende a ser muito diferente de seu predecessor no mercado de oferta iniciais de ações, os famosos IPOs. Enquanto 2021 foi o ano mais aquecido da história no mercado doméstico (ainda que concentrado de janeiro a agosto), com um recorde de 63,6 bilhões de reais movimentados em 46 IPOs, 2022 deve ficar marcado pela cautela.

Há fatores de diferentes naturezas para que o mercado tenha um ano tão aquecido como 2021, como eles podem ser resumidos em duas condições que afastam a demanda por ações de empresas novatas: a incerteza e a volatilidade.

São dois elementos que tendem a ganhar corpo em anos de eleição presidencial, ainda mais se tratando de uma disputa tão polarizada como promete ser a próxima. Vale lembrar, no entanto, que as incertezas já vêm pesando sobre o mercado brasileiro desde os meses finais do ano passado. Tanto é que as ofertas públicas iniciais de ações só avançaram até setembro. No quarto trimestre, nenhuma empresa se arriscou a abrir capital na bolsa brasileira.

Entre os motivos para desestimular os IPOs estão também a disparada dos juros: tanto a taxa básica, a Selic, que foi elevada de 2% para 9,25% ao ano pelo Banco Central buscou combater a escalada da inflação e as expectativas no país, como as de longo prazo, que afetam o valor presente das ações, em especial as de crescimento.

Outro ingrediente que azedou o humor dos investidores foi a baixa perspectiva de crescimento do Brasil, que vem sendo constantemente revisada para baixo por economistas: há casos que apontam para retração neste ano.

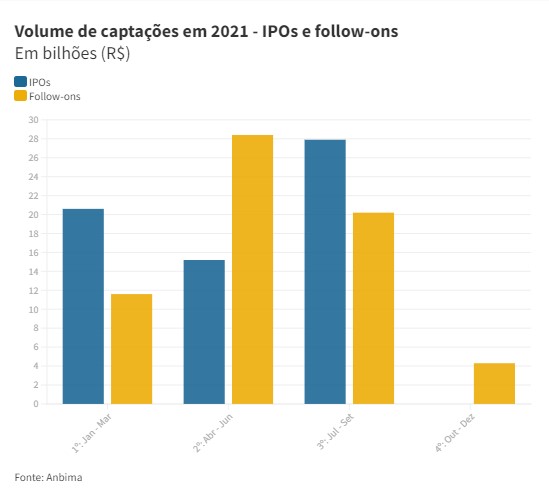

Veja abaixo o volume de captações em ofertas iniciais (os IPOs) e subsequentes (os follow-ons):

Para o head do banco de investimento Itaú BBA, Roderick Greenless, a estimativa é que o ano inteiro tenha de 10 a 20 IPOs, o que, se confirmado, será algo de 56% a 78% menor que o total do ano passado.

É possível, porém, que o volume levantado com as operações continue alto. Isso porque emissões menores, normalmente mais arriscadas, devem ceder lugar a poucas emissões de maior peso.

“Os investidores devem ficar mais seletivos, buscando operações de maior volume com empresas que já tenham um histórico para mostrar”, avalia Gustavo Rugani, sócio do Machado Meyer e advogado especialista em mercado de capitais e fusões e aquisições.

A expectativa é que as ofertas que vinguem busquem captar ao menos 2 bilhões de reais cada uma, destoando do cenário de 2021, quando três quartos das ofertas levantaram menos de 1,5 bilhão de reais.

Segundo a CVM, a Comissão de Valores Mobiliários, 27 empresas ainda estão na fila para realizar um IPO. Não significa que todas tenham efetivamente planos de levar a oferta adiante.

Entre as últimas a pedirem registro, todas no fim do ano passado, estão a rede de academias low cost Selfit, a Corsan (Companhia Riograndense de Saneamento) e a rede atacadista Tambasa.

A avaliação dos especialistas é que essas companhias querem estar preparadas para aproveitar uma janela de oportunidade – caso ela apareça. A expectativa é por uma brecha ainda no primeiro semestre, já que, no segundo, o foco dos mercados deve estar nas eleições. Vale lembrar que o processo de abertura de capital é demorado e custoso, o que significa que as companhias começam os preparativos meses antes de efetivamente realizar a oferta.

É possível, no entanto, que o foco dos mercados se volte para emissões subsequentes de ações, os chamados follow-ons. Nesse tipo de oferta, companhias que já são listadas na bolsa voltam ao mercado para levantar recursos. “É natural que investidores tenham mais propensão a investir em empresas já conhecidas em momentos de volatilidade”, reforça Greenless.

Uma das transações mais aguardadas do mercado para este ano é justamente um follow-on. Trata-se da venda de ações da petroquímica Braskem (BRKM5) por seus controladores Petrobras (PETR3/PETR4) e Novonor (ex-Odebrecht).

Menos IPOs, mais M&As

Com menos IPOs movimentando o mercado doméstico, o foco do investidor pode recair sobre as operações de fusões e aquisições, conhecidas como M&A na sigla em inglês (de mergers & acquisitions). Globalmente, as operações de M&A já tiveram um ano recorde, ultrapassando a marca de 5 trilhões de dólares movimentados em 2021.

A tendência é que o movimento continue forte neste ano. “Uma empresa abre capital para captar recursos no mercado. Se ela não consegue levantar esse dinheiro via IPO, pode pensar em trazer um sócio em uma operação de fusão”, explica Greenless.

O head do Itaú BBA aponta que momentos em que o mercado de capitais se fecha são positivos para os fundos de private equity, por exemplo, que podem se tornar sócios de algumas dessas empresas. Greenless vê potencial para esse movimento de consolidação principalmente no setor de tecnologia, que demanda muito capital.

No outro lado da moeda das operações de M&A, empresas que não conseguirem se capitalizar podem se tornar alvo de outros players maiores. “Uma companhia que tenha recurso em caixa pode optar por crescer via aquisições em vez de retornar ao mercado para novas ofertas”, argumenta Rugani, do Machado Meyer.

Fonte: Exame

https://exame.com/invest/mercados/o-cenario-para-ipos-em-2022-e-quais-negocios-devem-dominar-o-ano/